快速事實:2026年財務景氣

| 威 胁 | 現實與防禦 |

|---|---|

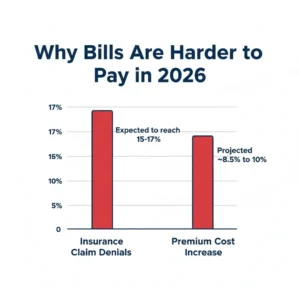

| 保费上漲 | 全球健康保險費用預計在2026年將上升約8.5%至超過10%,將更多費用轉嫁給患者。 |

| 索償拒付 | 拒付率正在上升,預計到2026年將達到15-17%,特別是對商業和Medicare Advantage計劃而言。 |

| 住房風險 | 根據2026年的研究,擁有醫療債務會使之後出現住房不穩定(例如,錯過租金或被驅逐)的風險提高44%。 |

| 州級保護措施 | 像麻薩諸塞州和密歇根州這樣的州正在推動立法,禁止將醫療債務列在信用報告中並限制利率。 |

完美暴風雨:為什麼醫療債務正在攀升

如果您覺得醫療費用變得難以負擔,這是一種系統性的轉變,而不是個人失敗。在2026年,美國的醫療保健體系正面臨「完美暴風雨」般的財務壓力。隨著聯邦ACA補助金到期,加上醫療費用持續每年約10%的增長(由昂貴的新療法如GLP-1s和醫院勞動短缺驅動),這已將前所未有的負擔轉移到了患者身上。

此外,保險公司也在緊縮財政。拒付率——您的保險公司在拒絕支付醫院費用時直接拒絕支付——預計今年將達到15%至17%。當保險公司說「不」時,醫院會直接將帳單發送到您手中。(另見:)如何解碼您的EOB拒付).

隱藏的後果:住屋不穩定

現實檢查:醫學債務不僅是一個數字問題;它已經成為一個生存問題。2026年1月,由Johns Hopkins研究人員在JAMA Network Open上發表的研究顯示,醫學債務者面臨的住房不穩定風險高達44%,包括難以支付房租或面臨驅逐。

陷阱:患者被迫在支付驚人的3,000美元緊急室帳單和支付租金之間做出選擇。當醫療帳單被優先考慮時,住房安全崩潰了。

如何應對壓力:可操作的防禦策略

隨著聯邦保護措施暫停,你必須成為自己最強大的代言人。以下是當前環境下如何保護你的財務的方法:

1. 不要忽視“拒絕”信件

拒付率高達17%,您必須假設您的第一次拒付只是協商的起點,而不是最終答案。如果您因為“缺乏醫療必要性”或“編碼錯誤”而被拒付,您有權提出異議.

行動:不要讓文件嚇到您。使用我們的免費AI異議信生成器即時起草一封正式且符合HIPAA規定的反駁信件給您的保險公司.

2. 在付款前審核過度編碼

因為醫院在從保險公司收取費用方面遇到困難,所以使用欺詐性計費方法——例如過度計價(報銷比實際接受的服務更複雜的服務)—的比例很高。總是要求一份詳細帳單包含CPT碼,並確認每筆費用。(亦見:)如何識別欺詐上浮陷阱).

3. 充分利用各州的債務保護措施

雖然聯邦層面的行動緩慢,許多州正在前線保護患者。在2026年,密歇根州和馬薩諸塞州等州正在辯論或制定相關法例,包括:

- 禁止將醫療債務列於消費者信貸報告中.

- 限制醫療債務的利息率和遲費(例如,限制在3%以下).

- 防止債務追討者扣押某些財產或扣薪

行動:查詢您所在州的醫療債務追討法規。如果追討者違犯這些新保護措施,他們對您的索償可能會被無效化.

4. 部署第501(r)條Hack

如果您無法負擔帳單,請勿將其放在信用卡上。申請醫院慈善救助。根據IRS第501(r)條,非營利醫院依法有義務提供財務援助,這可以基於您的收入抹去50%至100%的帳單.(另見:慈善救助完全指南)).

常見問題

如果我有未付清的醫療欠款,醫院能否拒絕我緊急治療?

根據《緊急醫療治療及分娩法》(EMTALA),參加Medicare的醫院必須為緊急醫療狀況提供醫療篩查檢查和穩定治療,無論您是否有能力支付或過去有無債務。此外,2026年新的州法律正在積極尋求禁止醫院因未付帳單而推遲或拒絕治療.

我應該使用醫療信用卡還清我的債務嗎?

一般來說,不應該.醫療欠款通常不會立即產生利息,而且對您的信用評分的影響比普通消費債務要慢。如果您將醫療欠款轉移到信用卡上,您會立即暴露在高利率之下,並且失去與醫院協商帳單或申請財務援助的能力。