QUICK FACTS: 2026年の財務の風景

| 脅威 | 現実と防衛 |

|---|---|

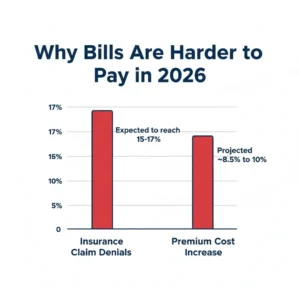

| 保険料の上昇 | グローバルな医療保険費は2026年に約8.5%から10%以上増加し、より多くの費用を患者に押し付けます。 |

| 請求拒否 | 拒否率は上昇しており、2026年には商業保険とメディケア・アドバンテージプランで15-17%に達すると予想されています。 |

| 住宅リスク | 2026年の研究では、医療債務があるとその後の住宅不安定性(例:家賃を滞納したり、追放されたり)のリスクが44%高いことが分かった。 |

| 州の保護 | マサチューセッツ州やミシガン州など、医療債務をクレジットレポートから禁止し、金利を制限する法案を推進している州がある。 |

完璧な嵐:なぜ医療債務が増えているのか

あなたの医療費が管理不能になると感じたら、これはシステム的な変化であり、個人的な失敗ではない。2026年のアメリカの医療システムは、財政圧力の「完璧な嵐」に直面している。「完璧な嵐」とは、連邦ACA補助金の期限切れと、高価な新薬(GLP-1を含む)や病院労働不足による医療費の年間約10%の持続的な上昇が患者に新たな負担を強いる状況を指す。

さらに、保険会社も財政状態を厳しくしている。保険会社による請求拒否率(保険会社が医院に支払いを拒否する割合)は、今年15%から17%に達すると予想されている。保険会社が「いいえ」と言うと、病院は直接請求書をあなたに送る。(関連記事:EOBの拒否を解読する方法)).

隠れた後遺症:住宅不安定化

現実のチェック:医療債務は単なる数字の問題ではなく、生存の問題です。2026年1月、Johns Hopkinsの研究者によって発表されたJAMA Network Openの研究によると、医療債務がある人はその後の住宅不安定化リスクが44%高いという明確な関連性が示されました。これは、家賃を支払う困難さや解雇のリスクを含みます。

罠:患者は、3,000ドルの予期せぬ緊急室請求書を支払うか、家賃を支払うかを選択しなければなりません。医療請求書が優先される場合、住宅の安全性は崩壊します。

圧迫から生き抜く方法:実践的な防衛戦略

連邦保護措置が停滞している現在の環境では、あなた自身が最強の擁護者になる必要があります。以下は、現在の状況で財政を守る方法です:

1. ‘拒否’通知を無視しない

拒否率が17%に近づいているので、最初の拒否は交渉の出発点であり、最終的な答えではないと仮定する必要があります。診断が「医療必要性の欠如」や「コードエラー」で拒否された場合でも、Appeal(控訴)の権利があります。

アクション:書類に intimidated されないでください。私たちの無料AI控訴文書生成器を使用して、すぐに保険会社に対して形式的かつHIPAA準拠の反論文書を草稿することができます。

2. 支払い前に過剰請求を検討する

病院が保険会社から収益を得るのに苦労しているため、過激な請求行為—例えば過剰請求(より複雑なサービスの請求)—が高いです。常に請求明細書を要求してください。詳細明細書CPTコードが記載されているもので、毎回の請求を確認してください。(参照も:上手く見つけるための罠).

3. 州レベルの債務保護を活用する

連邦レベルでの行動は遅いですが、多くの州は患者を保護するために最前線に立っています。2026年には、ミシガン州やマサチューセッツ州など、以下の法律が議論されたり施行される予定です:

- 医療債務を消費者の信用レポートから禁止する。

- 医療債務に対する金利と遅延手数料の上限を設定する(例えば、3%までに制限すること)。

- 債務回収業者から特定の財産を差し押さえたり、給与を差し引くのを防ぐ。

アクション:あなたの居住地の医療債務回収法を調査してください。これらの新しい保護が違反された場合、回収業者の請求は無効になる可能性があります。

4. セクション501(r)ハックを実装する

料金を支払うことができない場合は、クレジットカードに載せるのではなく、病院の慈善援助を申請してください。IRSセクション501(r)によれば、非営利病院は財政的な援助を提供する法的義務があり、収入に基づいて請求の50%から100%が免除される可能性があります。(参照も:慈善援助完全ガイド).

よくある質問

病院は、私が未払いの医療債務がある場合でも緊急治療を拒否できるでしょうか?

緊急医療治療と分娩法に関する法律(EMTALA)では、メディケイア参加病院は、支払能力や過去の債務に関係なく、緊急医療状態に対して医学的評価検査と安定化治療を提供する必要があります。さらに、2026年の新州法は、未払いの請求に基づいてケアを延期または拒否しないよう病院を禁止しようとしています。

私は医療クレジットカードを使用して債務を支払うべきでしょうか?

一般的には、否です。医療債務は初期段階では利子が発生せず、標準的な消費者債務よりも信用スコアに影響を与えるまで時間がかかります。医療債務をクレジットカードに転送すると、高利子率に直面し、請求書を交渉する機会を失い、病院からの財政援助を申請する機会も失います。