Hechos rápidos: El paisaje financiero de 2026

| La amenaza | La realidad y la defensa |

|---|---|

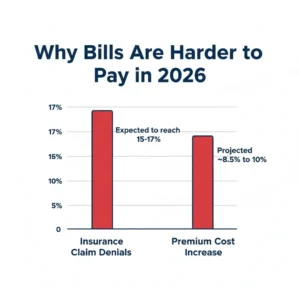

| Aumento de las primas | Los costos de la salud de seguros globales están proyectados para aumentar en torno al 8,5% hasta más del 10% en 2026, empujando más costos a los pacientes. |

| Denegación de reclamos | Las tasas de denegación están aumentando, se espera que alcancen un rango del 15-17% en 2026, especialmente para planes comerciales y Medicare Advantage. |

| Riesgo de vivienda | Un estudio de 2026 encontró que tener deuda médica se traduce en un riesgo 44% mayor de inestabilidad de vivienda posterior (por ejemplo, falta de pago del alquiler, desalojo). |

| Protecciones estatales | Estados como Massachusetts y Michigan están impulsando leyes para prohibir la inclusión de deudas médicas en los informes de crédito y limitar las tasas de interés. |

La Perfecta Tormenta: ¿Por qué la Deuda Médica está Aumentando?

Si sientes que tus facturas médicas se están volviendo inmanejables, estás experimentando un cambio sistémico, no una falla personal. En 2026, el sistema de atención médica de Estados Unidos está enfrentando una “perfecta tormenta” de presiones financieras. La expiración de las subvenciones federales del ACA combinada con un aumento anual persistente del ~10% en los costos médicos, impulsado por terapéuticos caros (como GLP-1s) y escasez de personal hospitalario, ha transferido una carga sin precedentes al paciente.

Además, las compañías de seguros están apretando el cinturón. Las tasas de denegación de reclamos—donde tu aseguradora simplemente se niega a pagar al hospital—están proyectadas para alcanzar un 15% a 17% este año. Cuando la aseguradora dice “no”, el hospital envía la factura directamente a ti.(Véase también:Cómo Decodificar las Denegaciones de tu EOB).

La Consecuencia Oculta: Inestabilidad Habitacional

El Revisar la Realidad:La deuda médica ya no es solo un problema de números; es un problema de supervivencia. Un estudio publicado en enero de 2026 en JAMA Network Open por investigadores de Johns Hopkins reveló una correlación clara: las personas con deuda médica enfrentan un riesgo 44% mayor de inestabilidad habitacional posterior, incluyendo dificultades para pagar el alquiler o enfrentar la desalojo.

La Trampa:Los pacientes están obligados a elegir entre pagar una factura de emergencia del hospital de $3,000 de sorpresa o pagar el alquiler. Cuando se prioriza la factura médica, la seguridad en vivienda se desmorona.

Cómo sobrevivir a la presión: estrategias defensivas prácticas

Mientras las protecciones federales se demoran, debes convertirte en tu propio mejor defensor. Aquí te mostramos cómo proteger tus finanzas en el entorno actual:

1. No ignores la carta de ‘denegación’

Con tasas de denegación cercanas al 17%, debes asumir que tu primera denegación es solo un punto de partida para negociar, no una respuesta final. Si tu reclamo fue denegado por ‘falta de necesidad médica’ o ‘error en el códificación’, tienes derecho a apelar.

Acción:No te intimiden los formularios. Usa nuestroGenerador de Cartas de Apelación AI Gratuitapara redactar instantáneamente una carta formal y cumpliente con HIPAA a tu compañía de seguros.

2. Revisa para evitar el sobrecobro antes de pagar

Dado que los hospitales están luchando para recoger dinero de las aseguradoras, la prevalencia de prácticas de facturación agresivas—comoUpcoding (facturar por un servicio más complejo del que recibió)—es alta. Siempre solicita unaconteniendo códigos CPT y verifica cada cargo.Factura Detalladaconteniendo códigos CPT y verifica cada cargo.(Vea también:Cómo Detectar Trampas de Upcoding).

3. Hacer uso de las Protecciones Estatales contra la Deuda Médica

Aunque la acción federal es lenta, muchos estados están avanzando a la vanguardia para proteger a los pacientes. En 2026, estados como Míchigan y Massachusetts están debatiendo o implementando leyes que:

- Prohibir la inclusión de la deuda médica en los informes de crédito del consumidor.

- Limitar las tasas de interés y los cargos por retraso en la deuda médica (por ejemplo, limitándolas al 3%).

- Prevenir que los colectores de deudas se apoderen de ciertas propiedades o retengan salarios.

Acción:Investiga las leyes específicas de tu estado sobre la recopilación de deudas médicas. Si un colector viola estas nuevas protecciones, su reclamo contra ti puede ser anulado.

4. Implementar la Hack de Sección 501(r)

Si no puedes pagar la factura, no la pongas en una tarjeta de crédito. Solicita asistencia médica gratuita. Según la Sección 501(r) del IRS, los hospitales sin fines de lucro están legalmente obligados a ofrecer asistencia financiera, lo que puede eliminar el 50% a 100% de tu factura basado en tu ingreso.(Véase también:El Guía Completa sobre Asistencia Médica Gratuita).

Preguntas Frecuentes

¿Un hospital puede negarme atención médica urgente si tengo deudas médicas pendientes?

Según la Ley de Atención Médica en Emergencias y Trabajo (EMTALA), los hospitales que participan en Medicare deben proporcionar una evaluación médica inicial y tratamiento estabilizador para condiciones médicas de emergencia, sin importar tu capacidad para pagar o tus deudas pasadas. Además, las nuevas leyes estatales de 2026 buscan activamente prohibir a los hospitales postergar o negar atención basándose en facturas no pagadas.

¿Debería usar una tarjeta de crédito médica para pagar mis deudas?

Generalmente, no.La deuda médica a menudo no lleva intereses inicialmente y tarda más en afectar tu puntuación crediticia que la deuda de consumo estándar. Si transfieres la deuda médica a una tarjeta de crédito, te expones inmediatamente a altas tasas de interés, y pierdes la capacidad para negociar la factura o solicitar asistencia financiera hospitalaria.