Schnelle Fakten: Das finanzielle Szenario 2026

| Die Bedrohung | Die Realität und Verteidigung |

|---|---|

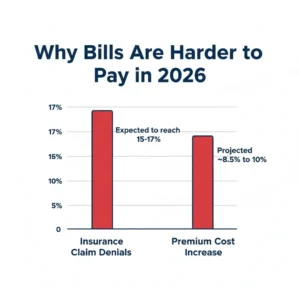

| Steigende Versicherungspremien | Die globalen Gesundheitsversicherungskosten werden in den Jahren 2026 um etwa 8,5% bis über 10% ansteigen und mehr Kosten auf die Patienten verlagern. |

| Versicherungsansprüche werden abgelehnt | Die Abahlungsrate steigt an und wird 2026 auf 15-17% ansteigen, insbesondere für kommerzielle und Medicare Advantage-Pläne. |

| Häuserisk | Eine Studie aus dem Jahr 2026 ergab, dass medizinische Schulden einen 44% höheren Risikofaktor für spätere Wohnungsinstabilität (z.B. Verspätung der Mietezahlung, Evakuierung) darstellen. |

| Bundesstaatliche Schutzmaßnahmen | Bundesstaaten wie Massachusetts und Michigan drängen darauf, dass medizinische Schulden von Kreditberichten entfernt werden und die Zinssätze eingeschränkt werden. |

Der perfekte Sturm: Warum steigen medizinische Schulden an

Wenn Sie sich wie ausgeschlossen fühlen, weil Ihre Gesundheitskosten unverwaltbar werden, erleben Sie einen systemischen Wandel, nicht eine persönliche Versage. Im Jahr 2026 steht die amerikanische Gesundheitsversorgung vor einem „perfekten Sturm“ an finanziellen Druckfaktoren. Die Ablaufzeit der federalen ACA-Subventionen, kombiniert mit einem jährlichen Anstieg von etwa 10% in medizinischen Kosten, der durch teure neue Therapeutika (wie GLP-1s) und Hospitalarbeitskräftemangel verursacht wird, hat eine unvorhergesehene Last auf den Patienten übertragen.

Darüber hinaus werden Versicherungen ihre Bänder enger ziehen. Ablehnungsquote für Anträge – wo Ihre Versicherung einfach ablehnt, dass der Krankenhaus bezahlt wird – ist erwartet, 15% bis 17% dieses Jahr zu erreichen. Wenn die Versicherung sagt „Nein“, sendet das Krankenhaus den Rechnung direkt an Sie.(Siehe auch:}Wie Sie Ihre EOB-Ablehnungen dekodieren).

Der verborgene Konsequenz: Wohnungsunstabilität

Die Realitätsprüfung:Medizinische Schulden sind nicht mehr nur ein Zahlenproblem; es ist ein Überlebensproblem. Eine Januar-2026-Studie im JAMA Network Open von Forschern der Johns Hopkins University zeigte eine auffällige Korrelation: Individuen mit medizinischen Schulden haben einen 44% höheren Risikofaktor für anschließende Wohnungsunstabilität, einschließlich Schwierigkeiten bei der Miete zahlen oder Evakuierung erleben.

Der Falle:Patienten werden gezwungen, zwischen dem Zahlen einer überraschenden Notfallrechnung von 3.000 $ oder dem Bezahlen des Mieteinnnahmes zu wählen. Wenn die medizinische Rechnung priorisiert wird, bröckelt die Wohnungssicherheit.

Wie Sie den Druck überleben: Handlungsbare Verteidigungsstrategien

Da die federalen Schutzmaßnahmen verzögert werden, müssen Sie sich selbst zu Ihrem stärksten Vertreter werden. Hier ist, wie Sie Ihre Finanzen im aktuellen Umfeld schützen können:

1. Die ‘Abgelehnte’-Botschaft ignorieren Sie nicht

Mit Abwehrquote von fast 17 % müssen Sie annehmen, dass Ihre erste Ablehnung nur der Ausgangspunkt für Verhandlungen ist und keine endgültige Antwort. Wenn Ihre Antrag aufgrund einer ‘mangelnden medizinischen Notwendigkeit’ oder eines ‘Fehler bei der Klassifizierung’ abgelehnt wurde, haben Sie das Recht, zu protestieren.

Aktion:Lassen Sie die Papierkram nicht einschüchternd wirken. Nutzen Sie unsereKostenlose AI-Appell-Brief-Generatorenum sofort eine formelle, HIPAA-konforme Widerstandsbotschaft an Ihre Versicherung zu verfassen.

2. Überprüfen Sie vor dem Zahlen auf Überkennung

Da Krankenhäuser Schwierigkeiten haben, von Versicherern zu bezahlen, ist die Prävalenz aggressiver Rechnungspraktiken – wieUpcoding (Rechnen für eine komplexere Dienstleistung als die, die Sie erhalten haben)– hoch. Fordern Sie immer eineaufgezogene Rechnungmit CPT-Code und überprüfen Sie jede Gebühr.(Siehe auch:Wie man Upcoding-Falle entdecken kann).

3. Nutzen Sie staatliche Schutzmaßnahmen gegen Schulden

Während die federalen Maßnahmen langsam voranschreiten, bewegen sich viele Bundesstaaten bereits in den Vordergrund, um Patienten zu schützen. Im Jahr 2026 debattieren oder erlassen Staaten wie Michigan und Massachusetts Gesetze, die:

- medizinische Schulden von Konsumentenkreditberichten verbieten.

- Begrenzen Sie Zinssätze und späte Gebühren bei medizinischen Schulden (z.B. auf 3% beschränken).

- Verhindern Sie, dass Schuldner bestimmte Eigentumsrechte oder Lohnauszug durchführen.

Aktion:Forschen Sie nach den spezifischen Gesetzen Ihres Bundesstaates zur Sammlung medizinischer Schulden. Falls ein Schuldner diese neuen Schutzmaßnahmen verletzt, kann Ihre Ansprüche gegen Sie ungültig gemacht werden.

4. Bereitstellen des Hack von Abschnitt 501(r)

Wenn Sie das Rechnungsbuch nicht bezahlen können, fügen Sie es nicht auf eine Kreditkarte. Anwenden Sie sich für Hospital Charity Care. Unter IRS-Abschnitt 501(r) sind gemeinnützige Krankenhäuser verpflichtet, finanzielle Unterstützung anzubieten, die je nach Ihrem Einkommen bis zu 50% bis 100% Ihres Rechnungsbuches abwenden kann.(Siehe auch:Das vollständige Handbuch zur Charity Care).

Häufig gestellte Fragen

Kann ein Krankenhaus mich für dringende Behandlungen ablehnen, wenn ich medizinische Schulden habe?

Gemäß der Notfallmedizinischen Behandlungs- und Geburtsvorschrift (EMTALA) müssen teilnehmende Kliniken an Medicare eine medizinische Screeninguntersuchung und eine stabilisierende Behandlung für notfallmedizinische Bedingungen anbieten, unabhängig von Ihrer Zahlungsfähigkeit oder vergangenen Schulden. Zudem streben neue Bundesgesetze von 2026 dar, Kliniken zu verbieten, aufgrund unbezahlter Rechnungen Versorgung zu verzögern oder zu verweigern.

Sollte ich eine medizinische Kreditkarte verwenden, um meine Schulden zu begleichen?

Allgemein nein.Medizinische Schulden tragen oft keine Zinsen anfangs und beeinträchtigen Ihren Kredit评分比标准消费者债务更慢。如果您将医疗债务转移到信用卡上,您会立即暴露在高利率下,并且失去了谈判账单或申请医院财务援助的能力。